Jeszcze kilka lat temu PIT-2 służył do określenia czy chce się skorzystać z kwoty zmniejszającej podatek. Jednak fakt złożenia lub nie, nie był nazbyt odczuwalny. Miesięcznie to była różnica kilkudziesięciu złotych. Na dobrą sprawę mało odczuwalna. Nowy wzór PIT-2 obowiązujący od 1 stycznia 2023 roku został znacząco poszerzony.

Wcześniej wystarczyło wypełnić dane pracodawcy i podpisać. Aktualnie oświadczenie zawiera części od A do K, i zajmuje 3 strony A4.

Poskutkowało to też tym, że stał się zwyczajnie niejasny i skomplikowany, a pracownicy nie wiedzą, co zaznaczyć. Jednocześnie podwyższenie kwoty wolnej od podatku i wprowadzenie ulg, do których można się za pomocą tego oświadczenia zgłosić sprawiło, że treść ma ogromny wpływ na wysokość wynagrodzenia.

Różnice mogą sięgać tysięcy złotych!

Dlatego przychodzimy dziś z instrukcją, jak wypełnić PIT-2. Po kolei przejdziemy sobie części oświadczenia i wskażemy kiedy, co trzeba zaznaczyć i jakie to ma skutki. Zachęcamy do dzielenia się z instrukcją z pracownikami i znajomymi, którzy stają przed wyzwaniem jakim jest prawidłowe wypełnienie druku :).

Kto może wypełnić PIT-2?

Od kilku lat nie tylko pracownicy mogą złożyć PIT-2 pracodawcy, ale również zleceniobiorcy i wykonawcy umów o dzieło. Jednak dla jasności instrukcji będziemy posługiwać się słowem „pracownik”.

Należy pamiętać, że jeśli niektóre części oświadczenia nie dotyczą danego pracownika to nie trzeba ich w ogóle wypełniać.

Jak wypełnić PIT-2?

1. Dane podatnika (pracownika/zleceniobiorcy) i płatnika (pracodawcy/zleceniodawcy)

W polu nr 1 należy wpisać identyfikator podatkowy. Pole to znajduje się na pierwszej stronie, w lewym górnym rogu. Pracownik wpisuje w nim swój PESEL lub NIP (np. jak oprócz umowy masz również działalność gospodarczą).

Następnie przechodzimy niżej. W części A wpisuje się kolejno nazwisko (pole nr 2), pierwsze imię (pole nr 3) oraz datę urodzenia w formacie dzień – miesiąc – rok (pole nr 4).

Poniżej w części B wpisujemy pełną nazwę płatnika, czyli pracodawcy (lub zleceniodawcy). Pełna nazwa powinna znajdować się na umowie, można się nią wesprzeć, jeśli nie pamięta się pełnych danych.

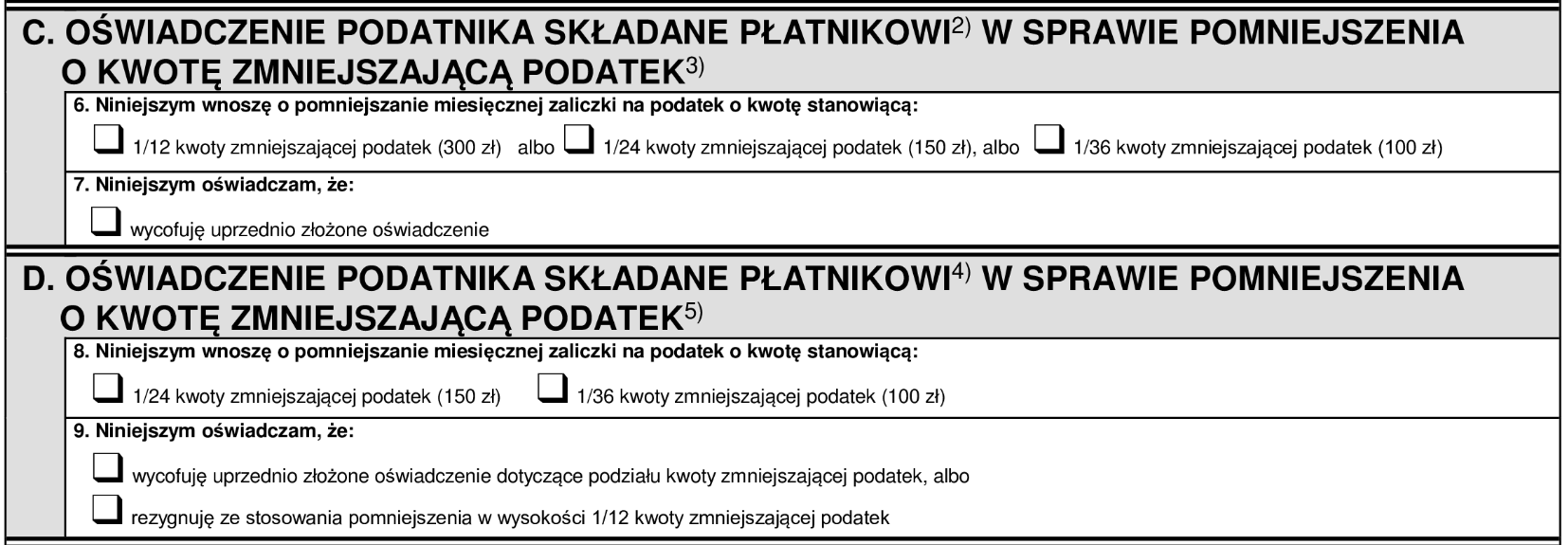

2. Kwota zmniejszająca podatek – czyli części C i D.

Treść części C i D brzmi bardzo podobnie. Nastręcza ona najwięcej problemów, a jednocześnie właśnie od nich uzależnione jest uwzględnienie kwoty wolnej od podatku przy wyliczaniu wynagrodzenia. To kwota 300 zł miesięcznie.

Różnica polega na tym, że część D wypełniasz, gdy pracujesz w rolniczej spółdzielni produkcyjnej, innej spółdzielni zajmującej się produkcją rolniczą. Będziesz go również wypełniać, gdy oświadczenie składasz organowi egzekucyjnemu wypłacającymi należności z tytułu pracy w imieniu zakładu pracy lub podmiotowi, który nie jest następcą prawnym zakładu pracy, a przejął jego zobowiązania z tytułu wypłaty wynagrodzeń.

Dlatego znakomitą większość podatników będzie interesować część C.

W polu 6 zaznaczasz, że wnosisz o to, aby ujmować przy wyliczaniu wynagrodzenia kwotę zmniejszającą podatek (kwota wolna od podatku). Możesz wybrać, czy ma być ujmowana w wysokości 1/12 (300 zł), 1/24 (150 zł), czy może w 1/36 (100 zł). Są to kwoty w ujęciu miesięcznym.

Jeśli masz tylko jednego pracodawcę wskazane jest, aby wybrać 1/12, czyli całą kwotę zmniejszającą podatek jaką dysponujesz. Dzięki temu będziesz zużywać na bieżąco całą kwotę wolną od podatku i o ile wysokość wynagrodzenia na to pozwoli otrzymywać wyższą kwotę niż bez tego oświadczenia.

Jeśli masz dwóch lub trzech pracodawców możesz podzielić kwotę (wtedy składasz PIT-2 z odpowiednim zaznaczeniem każdemu z nich z osobna). W przypadku dwóch pracodawców będzie to 1/24, w przypadku trzech 1/36.

Uwaga! Jeśli przez cały rok masz 4 pracodawców i wszystkim czterem oświadczysz, że chcesz wykorzystywać kwotę pomniejszającą podatek w wysokości 1/36 (100 zł miesięcznie) to przekroczysz przysługującą wysokość kwoty zmniejszającej podatek w całym roku. Oznacza to, że przy zeznaniu rocznym będzie trzeba zwrócić nienależnie otrzymane wynagrodzenie i odprowadzić podatek (mowa o 1200 zł, czyli 12 miesięcy * 100 zł). Dlatego tak ważne jest, by oświadczenie było zgodne ze stanem rzeczywistym.

Co jeśli nie złożysz oświadczenia o kwocie zmniejszającej podatek albo je wycofasz?

Pracodawca przy naliczaniu wynagrodzenia będzie musiał wyliczyć podatek i odprowadzić go do urzędu, bez uwzględnienia kwoty zmniejszającej podatek. Jednak pracownik nie traci tej kwoty! W zeznaniu rocznym ma do dyspozycji kwotę wolną od podatku w wysokości 3600 zł, niezależnie od tego ile było ujęte w trakcie roku. Dlatego jeśli podatek był nadpłacony i przez to wynagrodzenie niższe, to otrzyma zwrot przy zeznaniu podatkowym.

Przykład 1

| Złożone oświadczenie o uwzględnienie 1/12 kwoty zmniejszającej podatek (PIT-2) | PIT-2 nie został złożony. | |

| Kwota wynagrodzenia brutto | 5000 zł | 5000 zł |

| Kwota wynagrodzenia netto „na rękę” – czyli to co otrzymuje się na konto. | 3738,19 zł | 3438,19 zł |

| Kwota zmniejszająca podatek uwzględniona w wyliczeniach | 300 zł | 0 zł |

| Kwota podatku odprowadzonego przez pracodawcę do urzędu | 188 zł | 488 zł |

3. Opodatkowanie wraz z małżonkiem lub jako rodzic samotnie wychowujący dziecko

Standardowo dochody z umowy o pracę podlegają opodatkowaniu stawką 12% do kwoty 120 000 zł dochodu (podstawy opodatkowania) i 32% powyżej tej kwoty. Złożenie oświadczeń z części E umożliwia zastosowanie stawki 12% do dochodów uzyskanych do końca roku, w którym złożono oświadczenie.

Opodatkowanie razem z małżonkiem i jako rodzic samotnie wychowujący dziecko – kiedy warto złożyć oświadczenie i jakie są zagrożenia?

W przypadku, gdy Twój małżonek zarabia znacznie poniżej 120 000 zł dochodu rocznie lub w ogóle nie pracuje, a Twoje dochody przekraczają 120 000 zł rocznie złożenie oświadczenia sprawi, że już w trakcie roku całość Twoich dochodów będzie opodatkowana stawką 12% (nawet jeśli kwota ta znacznie przewyższy kwotę pierwszego progu podatkowego). Nie ma również przeciwwskazań do złożenia tego oświadczenia, gdy Twoje dochody nie przekroczą 120 000 zł.

Podobnie będzie w przypadku rodziców samotnie wychowujących dzieci. Pomimo zarobku przewyższającego pierwszy próg podatkowy (120 000 zł), całość dochodów będzie opodatkowana stawką 12%. Właśnie ze względu na opodatkowanie wraz z dzieckiem, które się wychowuje.

Jednak wśród tych przepisów istnieje jedna wręcz irracjonalna rzecz. Po złożeniu oświadczenia o wspólnym opodatkowaniu z małżonkiem lub dzieckiem całość dochodów danej osoby będzie opodatkowana stawką 12%. Nawet jeśli suma dochodów w roku znacznie przekroczy 240 000 zł (czyli podwójną wartość pierwszego progu podatkowego). Nadwyżka ponad 240 000 zł wciąż będzie opodatkowana w ciągu roku stawką 12%. W zeznaniu różnicę w podatku będzie trzeba dopłacić.

4. Podwyższone pracownicze koszty uzyskania przychodów

W sytuacji, gdy zakład pracy znajduje się poza miejscowością, w której mieszkasz, a także nie otrzymujesz dodatku za rozłąkę, możesz korzystać z podwyższonych kosztów uzyskania przychodów. Należą się one również pracującym zdalnie. W takiej sytuacji możesz złożyć oświadczenie w części H, pole 12, dotyczące spełniania warunków korzystania z podwyższonych kosztów uzyskania przychodów.

5. Ulga dla 4+, dla pracujących seniorów i na powrót

Ulgi, które można zaznaczyć w części G umożliwiają uzyskanie przychodów zwolnionych z podatku dochodowego aż do kwoty 85 528 zł rocznie!

Żeby móc z nich skorzystać trzeba spełnić określone warunki. Samo zgłoszenie korzystania z ulgi jest bardzo proste – wystarczy w części G zaznaczyć w punkcie 14 – w pierwszym punkcie – ulgę na powrót (wraz z okresem kiedy chce się z niej korzystać;), ulgę dla rodzin 4+ (w drugim punkcie) lub ulgę dla pracujących seniorów (w trzecim punkcie). W przypadku oświadczenia spełnienie warunków zwolnienia niezgodnego z prawdą występuje odpowiedzialność karna za złożenie fałszywego oświadczenia.

Oświadczenie jest ważne od momentu jego złożenia do końca roku podatkowego. Dlatego, gdy w nowym roku ponownie chcesz korzystać z tych ulg i spełniasz warunki – złóż ponownie aktualizację PIT-2.

Poniżej opisujemy krótko kto może skorzystać z poszczególnych ulg.

Kto może skorzystać z ulgi na powrót?

Osoba, która m.in. przez co najmniej 3 lata poprzedzające rok, w którym spełniła warunki korzystania z ulgi (powrót do Polski) posiadała miejsce zamieszkania poza terytorium Polski. Ulga może być stosowana przez 4 kolejno następujące po sobie lata.

Ulga 4+ – na czym polega?

Z ulgi 4+ mogą korzystać osoby, które mają na wychowaniu co najmniej czworo dzieci. Więcej o tej uldze przeczytasz tutaj.

Ulga dla pracujących seniorów – komu przysługuje?

Pracujący seniorzy niepobierający emerytury (ale mający do niej prawo) mogą skorzystać z ulgi dla pracujących seniorów. Więcej o tej uldze przeczytasz tutaj.

Jednak, gdy tracisz prawo do korzystania z ulg należy ponownie złożyć PIT-2 zaznaczając w polu 15, iż wycofujesz uprzednio złożone oświadczenie. Pamiętaj o tym, by przy zmianie okoliczności zaktualizować oświadczenie.

6.Jak wypełnić PIT-2 – wniosek o niestosowanie ulgi dla młodych lub pracowniczych kosztów uzyskania przychodów?

Ulga dla młodych i pracownicze koszty uzyskania przychodów są domyślnie stosowane przy naliczaniu płac. Nie trzeba w tym celu składać żadnych dodatkowych oświadczeń. Inaczej jest, gdy chcesz z nich zrezygnować.

W części H PIT-2 możesz oświadczyć w polu 16, że chcesz, aby zaliczki na podatek były liczone bez stosowania ulgi dla młodych (pierwszy kwadrat) lub pracowniczych kosztów uzyskania przychodów (drugi kwadrat).

Jeśli ulga dla młodych Ci nie przysługuje nie musisz tego deklarować. Możesz zupełnie pominąć to pole.

Rezygnacja z naliczania pracowniczych kosztów uzyskania przychodów przy obliczaniu wynagrodzenia nie zmienia faktu, że przy sporządzaniu rocznego zeznania podatkowego możesz ująć koszty w przysługującej Ci wysokości.

7. Rezygnacja ze stosowania 50% kosztów uzyskania przychodów

50% koszty uzyskania przychodów występują np. w przypadku przeniesienia praw autorskich. Może się jednak zdarzyć, że koszty przekroczą roczny limit kosztów uzyskania przychodów 50% w kwocie 120 000 zł. W takiej sytuacji możesz złożyć oświadczenie o ich niestosowanie (pole 18). Dzięki temu nie wystąpi niedopłata w zeznaniu rocznym i zaliczki będą pobierane w wyższej wysokości już w trakcie roku.

Jeśli jednak nie przekroczysz tej kwoty to możesz całkowicie pominąć część I PIT-2.

8. Wniosek o niepobieranie zaliczek w trakcie roku – czyli jak zrobić by nie płacić podatku?

W punkcie 20 możesz zaznaczyć „tak” oraz wpisać rok, w którym wnioskujesz o niepobieranie zaliczek na podatek, jeśli Twoje dochody w danym roku nie przekroczą kwoty 30 000 zł. Jest to wartość kwoty wolnej od podatku na rok, czyli kwoty do wysokości, której nie płaci się w ogóle w danym roku podatku dochodowego.

9. Ostatnia część PIT-2, czyli część K – data i podpis

To już koniec PIT-2, ale wciąż ważna! Oświadczenie jest ważne od daty złożenia. Ważne jest również, aby było podpisane.

Jak wypełnić PIT-2 – najczęstszy schemat oświadczenia

W naszej praktyce bardzo często spotykamy się z problemem z wypełnieniem PIT-2. Poniżej przedstawiamy najczęstszy schemat wypełnienia oświadczenia (1 pracodawca, zamieszkiwanie w tej samej miejscowości co zakład pracy). Nie jest on uniwersalny i należy go zawsze dostosować do swojej indywidualnej sytuacji.

- pole 1 – identyfikator

- Część A – i B dane podatnika i pracodawcy (pola 2-5)

- Część C, pole 6 – pierwszy kwadrat – 1/12 kwoty zmniejszającej podatek

- część K – pola 22 i 23.

Podsumowanie

Mamy nadzieję, że nasz poradnik pomoże Wam odpowiednio wypełnić oświadczenia zawarte w PIT-2. Najważniejsze jest, by były adekwatne do faktycznej sytuacji pracownika. Istotne jest również, aby w razie zmiany okoliczności pamiętać o aktualizacji PIT-2 i złożeniu nowego oświadczenia lub wycofaniu już złożonego.